私は子どもが生まれて産休育休を取得しました。

育児にも慣れてきた頃、チラッと耳にしていた産休育休中の節税対策を思い出し、やってみることに!

これをやるかやらないかでは人によってはウン十万円もの節税になるんです!

しかも全然面倒じゃない。

今回は産休育休中にできる2つの節税対策をご紹介いたします。

節税とは具体的に何が控除になるのか、そしてそのやり方って?

わかりやすく説明しますので是非実行して手取りのお金を増やしましょう!

1、<1つ目>ママがパパの扶養に入る

パパが育休を取得する場合はもちろんママの扶養に入って問題ありません◎

ここではママが育休を取得するという体で書かせていただきます。

(1)年末調整でパパの扶養に入るだけで配偶者控除を受けられる

配偶者控除とは、納税者本人(ここでいうとパパ)に収入がない、もしくは少ない配偶者がいる場合、総所得金額から一定の控除が受けられるという仕組みです。

共働きのご家庭はお互いの会社の保険にそれぞれ入っていると思います。

しかし、産休育休中に限り配偶者の扶養に入ることができるんです。

今加入している会社の保険を抜けたり、ママの会社に連絡をして何かやりとりをする必要は全くありません。

パパの年末調整の紙に記入するだけなんです。

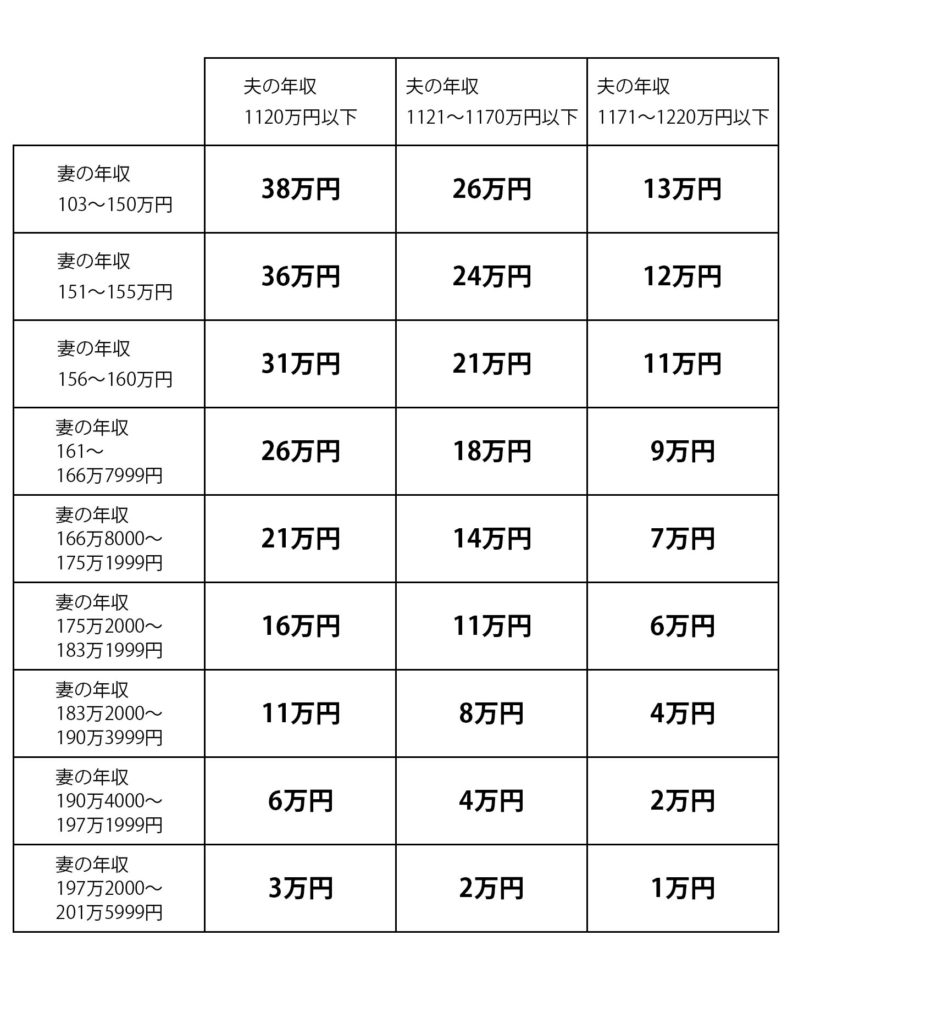

(2)具体的にいくらの節税になる?

それでは具体的にいくらの控除になるのか。

育休中に妻が収入を得ているか(副業などで)ということと、夫の年収によって控除額が異なります。

扶養に入って控除を受けるには、実は配偶者控除と配偶者特別控除の2種類があります。

それぞれ以下で説明いたします。

配偶者控除

→妻の年収が103万円以下

配偶者特別控除

→妻の年収が103万円〜210万円

そして、配偶者控除も配偶者特別控除も夫の年収によって控除される金額が変わります。

引用:国税庁

夫の年収が1220万円を超えていたらどちらの控除も受けることができないので注意してください。

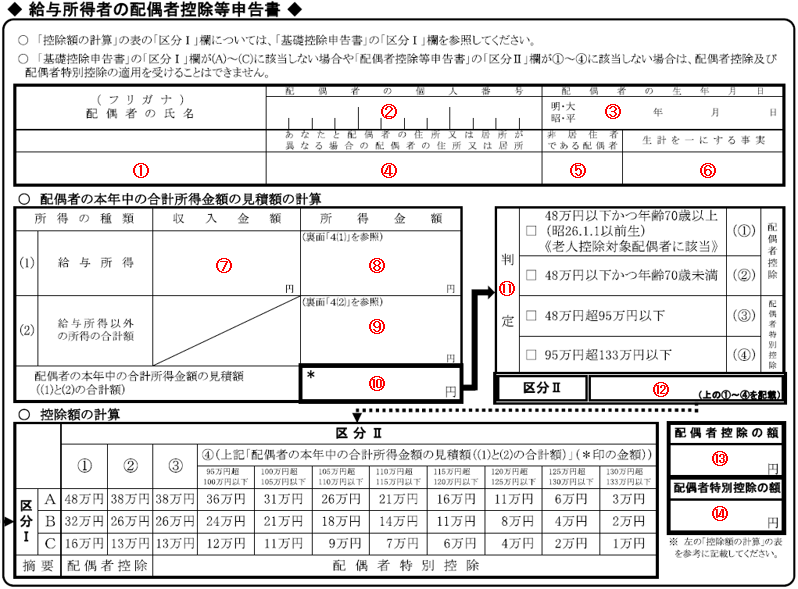

(3)年末調整の書類の書き方

引用:https://zeimo.jp/article/34182

①配偶者の氏名と振り仮名を記載

②配偶者のマイナンバーを記載

③配偶者の生年月日を記載

④一緒に住んでいる場合は記載不要

⑤配偶者が日本に住んでいる場合は空欄のまま

⑥⑤にマルをした場合は今年相手に送金した金額を記載

⑦今年の収入の合計を記載。この時点ではまだ確定ではないと思うので概算で大丈夫

⑧給与収入から経費などの給与所得控除を差し引いた金額

⑨副業での収入がある場合は記載。特に何もなければゼロ

⑩⑧と⑨の合計金額

⑪⑩に当てはまる金額の項目にチェックをつける

⑫⑪の区分の番号を記載

⑬と⑭はどちらか一方のみ記載

区分Ⅱが①②だった場合は⑬に、区分Ⅱが③④だった場合は⑭に記載

区分Ⅰ縦軸の当てはめかた

A→合計所得金額が900万円以下

B→合計所得金額が900万円より多く、950万円以下

C→合計所得金額が950万円より多く、1,000万円以下

(4)産休育休手当てやその他、公的な給付金は収入に当たらない

ここで念頭に入れてほしいことは出産一時金や産休育休手当ては収入にはならないということです。

そのため、産休前と復帰後の期間、会社から支給された給与のみを換算してください。

2、<2つ目>パパが育休を取る

最近、母親だけではなく父親も育休をとりましょうという声が多く挙げられています。

企業も男性育休を取り入れるところが増えてきていますよね。

ただ、ママとは違ってパパが半年や1年育休を取るのは難しいのが現実です。

男性が育休を取得するのに前向きでない会社、育休をとってしまうと出世が遅くなる可能性があるなど、まだまだ男性育休がウェルカムな状態ではないからです。

しかし、1週間や1日パパも育休を取ることで給料の手取りが15万円近く増えると伝えたらパパも育休を取ることに前向きになってくれると思いませんか?

育休って給料が下がるイメージがあると思いますが、なぜ手取りが増えるのか詳しく解説していきたいと思います。

(1)社会保険料が免除になって手取りが増える

育休取得したのに給料が増える理由は社会保険料が免除になるからです。

社会保険料とは厚生年金保険、健康保険、介護保険の3つを指します。

産休育休中はこれらの保険の支払いが免除されるので手取りが増えるということです。

では、具体的にどれほど手取りが増えるのか。

月収32万円、冬のボーナス70万円を例として計算してみます。

毎月の社会保険料→約4万5000円

ボーナス70万円にかかる社会保険料→約9万5,000円

なんと通常の給料とボーナスは約15万円も社会保険料に持っていかれていることになるんです!

つまり裏を返せばボーナス月に育休を取得すれば15万円丸々手元に残るというわけです。

いくら社会保険料が引かれているのか簡単にわかるサイトがありますので、以下のリンクから計算してみてください。

(2)育休を取るのは1日でもOK!

え!育休って1日でいいの?!

はい、いいんです。

何日以上育休を取らなければいけないというのは具体的に定められていないからです。

(1)で社会保険料が免除になるというお話しをしました。

実は社会保険料は日割り計算ではなく月で算出されています。

つまり、1ヶ月のうち1週間育休を取ろうが1日取ろうが支払う社会保険料は同じということです。

じゃあ1ヶ月のうち育休を取るのはどこでもいいのかというとそうではありません。

日本年金機構には以下のように記されています。

【育児休業保険料免除制度】

育児・介護休業法による満3歳未満の子を養育するための育児休業等期間について、健康保険・厚生年金保険の保険料は、事業主の申出により、被保険者分及び事業主分とも徴収しません。

保険料の徴収が免除される期間は、育児休業等開始月から終了予定日の翌日の月の前月までです。

引用:日本年金機構

簡単に説明しますと、育休を開始した月は社会保険料が免除になるけれど、育休から復帰した次の日の月は免除されないよということです。

そのため月末が休みになっていれば社会保険料が免除されるので、月末に合わせて休みを取得すればいいというわけです。

逆に月末を挟まずに月の中頃に育休を取得しても社会保険料は免除になりませんので注意してください。

大切なことは1つ。

月末を含んだ育休取得をすること。

(3)男性の育休期間はいつからいつまで?

男性が育休を取得できるのは原則子どもが1歳を迎えるまでです。

ただし、奥さんも育休を取得している場合はパパママ育休プラスという制度を利用することができるので、子どもが1歳2ヶ月になるまで男性は育休を取得することができます。

パパママ育休プラスの要件

・配偶者が子が1歳になるまでに取得していること

・本人の育児休業開始予定日が子の1歳の誕生日以前であること

・本人の育児休業開始日は、配偶者がしている育児休業の初日以降であること

引用:厚生労働省

(4)育休の取り方

育児休業の申請は会社が行います。

そのため会社に育休を取りたい旨を話せばあとは任せるだけです。

ただし注意していただきたいのは、もし1日だけ育休を取得しようと考えているなら会社の人に「どうして1日だけ取得なの?」と聞かれる可能性があります。

実際うちの主人がそのように聞かれてアホなのでそのまま社会保険料が免除になるからと馬鹿正直に話してしまい、本来の趣旨と違うから却下と言われてしまいました(泣)

そのため我が家は社会保険料免除の恩恵を受けることができなかったのです…

私のような悲劇を生まないためにも、返答を用意しておくことを強くオススメします。

経理の方に聞いたのですが育休の申請って結構面倒らしく、会社の人員補充もあるので育休を取得したい旨は最低でも取得1ヶ月前に申し出ることにしましょう。

そうすれば育休に関する書類をもらえるので、必要書類に記入、提出するだけです。

まとめ

子どもが生まれてミルク代やら衣服代やらの出費で夫婦2人手の生活よりもお金がかかります。

そのため出費を少しでも抑えたいですよね。

今回ご紹介した節税対策は手間隙の割りに手元に残る金額が大きいのでぜひ実施してみてください。

また、育休中限定の節税ではありませんが、時間がある今だからこそiDecoを始めてみませんか?

詳しくはこちらに書かれているのでご興味ある方は読んでみてください。

*2020年12月現在の情報です。

2022年から月末だけ育休を取得して社会保険料免除ということができない可能性が高まっています。

なぜなら厚労省が賞与に対する社会保険料免除は育休を1ヶ月以上取得した者に限定する動きがあるから。

そのため、2022年以降に男性育休を取得する際は一度調べてから取ることをお勧めします。