iDecoって気にはなっているけれどよくわからないし、調べるのもついつい後回しになっていたという方多くありませんか?

わたしはすでに始めていたのですが産休育休に入っても積立金を払い続けた方がいいのだろうか、と疑問に思っていました。

そんな時、家計の見直しでFPさんにiDecoについて相談をしたところいくつかアドバイスをいただいたのでまとめてみました。

産休育休中にiDecoを始めようか検討されている方の参考になれば幸いです。

1、そもそもiDecoってどんな仕組みなの?

iDecoとは確定拠出年金と言って、国が今の年金制度を続けられるかわからないので

自分たちで老後のお金を用意してくださいというものです。

国は国民にiDeco加入を推進するため4つのメリットを用意しました。

(1)高い節税効果がある

積み立てたお金は全て所得控除の対象となり、住民税と所得税を節税することができます。

いくら節税できるかは積み立てる金額によって変わってきます。

わたしは毎月10,000円積立てをし、年間24,000円の節税になっています。

主人も加入しているので夫婦で年間48,000円も節税できています。

(2)積立金で運用をしてお金を増やすことができる

iDecoは積み立てたお金で運用してお金を増やすことができます。

さらに、通常は投資で得た利益に対して20%の税金がかかってくるのですがiDecoは非課税です。

そのため、早いうちからiDecoに加入して運用を始めれば利益がより大きくなって老後に受け取れるお金が増えます。

(3)インフレに対応できる

インフレとは物の値段が上がるということです。

銀行にお金を預けるのが一番安全と思っていませんか?

利息が低くて預けるだけじゃ増えないけど、損はしないとみなさん思いがちです。しかし、今のお金の価値が一生続くわけではありません。

考えてみてください。

みなさんが子どもだった時よりも物価は上昇していませんか?

ディズニーランドは開園当初(1983年)、1dayパスポートは3,900円でした。

しかし徐々に値上げしていき2020年には8,200円になっています。

ほぼ倍の金額です。

ディズニーのチケットが値上げしても多くの方々の給料は上がっていないのではないでしょうか。

ちなみにわたしは上がっていません。

消費税増税、原材料の高騰で物価が値上げされて私たちの財布が圧迫されています。

ディズニーで例えると37年で53%物価が上昇しました。

今から37年後にも同じく物価が53%上がっているとすれば、仮に100万円銀行に預けていてもそのお金には47万円の価値しかありません。物価が上昇しているので預金額が増えても価値が低くなってしまうんです。

ここまで物価が上がることはないとは思いますが、年々物価は上昇しているのでこれに対応できるように対策をしておく必要があります。

安倍首相の老後2,000万円問題発言はこの物価上昇を念頭に入れて発言していると考えられます。

このインフレにiDecoは対応できます。

iDecoは”投資信託”と元本保証のある”定期預金”を買うことができます。

投資信託は高い利率で運用できる可能性がありますが、定期預金は1年でたった0.01%しか利息がつかないので物価の上昇に対応することができません。

そのためiDecoでは投資信託を購入することを勧めますが、やっぱりリスクが怖いという方は定期預金だけ購入もしくは半分は投資信託でもう半分は定期預金など分散投資することをお勧めします。

(4)お金を受け取るときの控除額が大きい

iDecoは60歳から70歳までの間に受け取ることができ、積み立てたお金は3通りの受け取り方があります。

どの受け取り方が一番お得かは人により異なりますが多くの場合は一括で受け取った方がお得になります。

①「一括」で受け取る

一時金として一括でiDecoで積み立てたお金を受け取ることができます。

退職金が出る会社にお勤めの方は会社を退職するタイミングでiDecoを一括で受け取ることで

退職所得控除をiDecoと会社の退職金の両方で受けることができるので控除額を最大限に利用することができます。

逆に退職金とiDecoを受け取る年が異なるとその都度課税されてしまいますので

受け取りは同年にすることをオススメします。

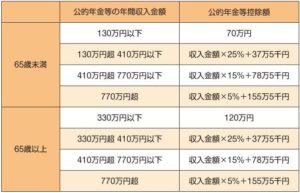

②年金のように「分割」で受け取る

引用:https://money-viva.jp/ideco/0005/

5年以上20年以下と期間に決まりはありますが、分割で受け取る事もできます。

分割での受け取りは「公的年金等控除」が適用されます。

その場合、注意していただきたいのは、年金と同じく「雑所得」として扱われるという事です。

もしもあなたが年金を受給する年になってもパートタイムで働いたり、他で収入を得る場合は一定の金額を超えると税金を納めなくてはいけません。

③「年金」と「一時金」の組み合わせで受け取る

| 勤続年数(=A) | 退職所得控除額 |

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

*退職所得控除額の計算の表

出典:国税庁

会社の退職金と、iDecoで運用したお金も併せて退職金控除を利用しようとすると退職所得控除の額を超えてしまう可能性があります。

そのため、退職所得控除の恩恵が受けられる最大の金額までは「一時金」で受け取り、残りは「分割」で年金として受け取ることで控除の枠を目一杯利用することをオススメします。

2、育休中に始めてもメリットはあるのか

iDecoに加入する理由によって育休中に始めてもメリットがあるかどうかは変わってきます。

(1)節税目的で加入する場合

加入する目的が節税目当てなのであればオススメしません。

育休中はもちろん所得が0なので節税効果はなく、単純にお金を積み立てているだけになります。

そのため、育休が明けてから加入することをオススメします。

先に口座を作っておくとスムーズに始められるので、育休中で時間がある今だからこそ口座開設だけは済ませておいてもいいかもしれません。

(2)運用益を得るために加入する場合

元本保証型のみ選択する方は別ですが、投資信託を運用して利益を得ようとしている方は育休中にから始めることをオススメします。

わざわざ育休中に始めなくても、せっかくだから節税もかねて復帰してから始めたいと考える方も多くいらっしゃると思います。

しかし、わたしが早くからiDecoを始めるべきだとオススメするのは以下の2つが理由になります。

1、早くから資産形成ができるから

2、運用益に差が出てくるから

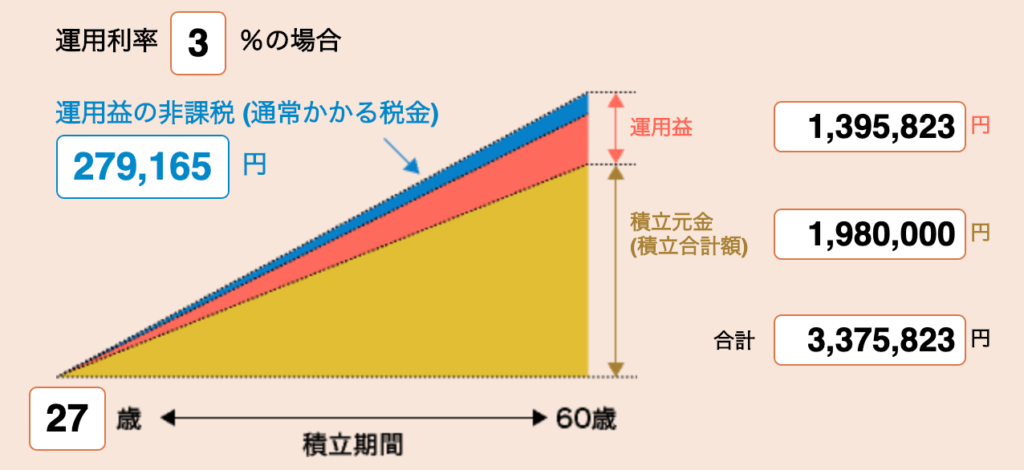

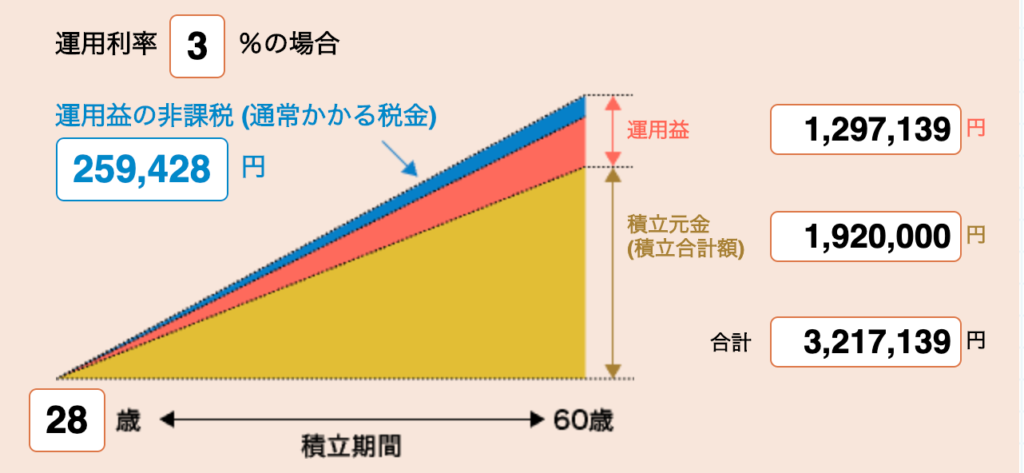

こちらの画像は毎月5,000円積立てをし、運用利率が3%だったと仮定してシミュレーションしたものです。

1年早く始めたほうが受け取り時に98,684円多くもらえるということがわかります。

そしてこちらが実際のわたしのiDeco管理画面です。

2020年7月9日時点の画面になります。

運用利回り6.55%、現在29歳なのでこのままいけば約1,300万円受け取ることができます!

お金に余裕があるかたはまずは最低掛け金額の5,000円から始めてみてはいかがでしょうか。

途中で積立てをストップすることもできるので、支払いが苦しくなってきたと感じたら育休明けに再開することも可能です。

3、iDecoを始める前に知っておきたいこと

(1)60歳までは何があっても原則引き出すことができない

これがiDecoの一番のデメリットと言えます。

失業しようが借金を抱えようが、どんな理由であっても絶対に60歳までは引き出せません。

”原則”と記載したのはもしも怪我や病気が原因で障害が残ってしまった場合には

60歳になる前でも「障害給付」という形で受け取ることができるからです。

(2)元本割れするリスクがある

投資なのでもちろん元本割れをするリスクもあります。

しかし、国が選定した金融商品なので大きく値下がりするような危険な商品はありません。

とはいえ、元本割れをする可能性も0ではないので不安な方は元本保証型の金融商品だけを選択し、iDecoを節税対策としてのみ利用することをオススメします。

(3)手数料がかかる

以下の3つの手数料がどこの金融機関で運用してもかかる項目になっています。

| 加入時 | 口座管理手数料 | お金を受け取る時 |

| 2,829円 | 金融機関により異なる | 440円 |

上記のような手数料は発生しますが、節税効果と運用利益が非課税になるというダブルの恩恵を受けられると考えたら気にする額ではないと思います。

4、iDecoの口座開設でオススメな金融機関ベスト3

金融機関を選ぶポイントは2つあります。

1、口座管理手数料が安い

2、金融商品のラインナップがいい

上記のポイントを踏まえてオススメの金融機関を3つご紹介します。

まずは資料請求してみてご自身に合った金融機関を見つけてください。

(1)楽天証券

楽天証券の資料請求はこちら

| 口座管理手数料 | 取り扱い商品数 |

| 171円/月 | 32本 |

楽天証券には「楽天・全米株式インデックス・ファンド」と「楽天・全世界インデックス・ファンド」という楽天でしか取り扱っていない商品があります。

この2つは販売開始されてから非常に人気があり、楽天は自社の商品であることからとても力を入れている商品なので今後も価値が伸びることが予想されます。

わたしもこの2つの商品が買いたくて楽天口座を開設しました。

(2)SBI証券

SBI証券の資料請求はこちら

| 口座管理手数料 | 取り扱い商品数 |

| 171円 | 37本 |

SBI証券にはSBIセレクトプランとオリジナルプランの2つのプランがあります。

商品のラインナップはセレクトプランの方がいいので、ここに投資したいというこだわりがなければセレクトプランで運用を始めることをオススメします。

(3)マネックス証券

マネックス証券の資料請求はこちら

| 口座管理手数料 | 取り扱い商品数 |

| 171円 | 26本 |

マネックス証券は投資など今までしたことがなく、何を選んだらいいのかわからないという初心者の方でも安心してiDecoを始められるようにロボアドバイザーを導入しています。

これは簡単な5つの質問に答えるだけでどの商品にいくらずつ積立をすればいいのかを示すポートフォリオを組んでくれるという大変親切なサービスです。

5、まとめ

産休育休中にiDecoを始めてもメリットがあることがおわかりいただけたでしょうか。

銀行に預けていても金利はほとんどつかない状態です。

老後破綻を起こさないためにも今から動いて少しでも多くのお金を将来受け取れるようにしましょう。