産休・育休に入ると収入が減るので何かいい節約・節税はないかと考えますよね。

そこで、節税の一つとして配偶者控除が挙げられます。

実は共働き家庭で妻が産休・育休を取得した場合、年収が下がるため夫側の配偶者控除を受けられる可能性が高いのです。

配偶者控除を受ければ所得税だけでなく住民税の額も下がるので夫の支払う税金が少なくなります。

そして配偶者控除を受けたからといって妻が所属している会社の健康保険証を変換したり、会社側に何か対応してもらうことなどはないので安心してください。

今回は私が産休・育休を取得した際に夫の配偶者控除を受けて約9万円もの節税をした体験をもとにお話していきたいと思います。

この記事では具体的にいくらの節税につながるのか、どうやって配偶者控除を受けるのかなどを書いていきます。

1、産休中は配偶者控除を受けられるのか

会社に属していても産休・育休中は配偶者の配偶者控除を受けることができます。

しかし、受けるにはいくつかの条件があるので確認してください。

(1)配偶者控除の条件

配偶者控除を受けるための条件は以下の5つ全てに該当する必要があります。

・12月31日時点で夫婦であること(内縁関係は該当せず)

・夫婦で生計を一緒にしていること

・申告者の所得が1,000万円以下(給与収入のみの場合は年収1,220万円以下)

・配偶者の年間合計所得金額が48万円以下(給与収入のみの場合は年収103万円以下)

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

引用:国税庁

年度途中で産休に入り、年収が103万円に届かなかった場合は配偶者控除が適用となります。

(2)配偶者特別控除の条件

年収が103万円を超えてしまったため配偶者控除が受けられなかった方は配偶者特別控除なら受けられるかもしれません。

・12月31日時点で夫婦であること(内縁関係は該当せず)

・夫婦で生計を一緒にしていること

・申告者の所得が1,000万円以下(給与収入のみの場合は年収1,220万円以下)

・配偶者の年間合計所得金額が49万円以上201万円以下(給与収入のみの場合は年収104万円以上188万円以下)

・青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

引用:国税庁

配偶者控除と異なる点は配偶者の年収面のみ。

ただし控除額は配偶者控除よりも下がってしまいます。

また夫婦間で互いに配偶者特別控除を受けることはできません。

2、産休中の配偶者控除で具体的にいくら節税できるのか

配偶者控除、配偶者特別控除の条件がわかったところで、では実際にいくらの節税になるのか気になりますよね。

表を使って詳しく説明いたします。

(1)配偶者控除で控除できる金額

| 本人の合計所得金額 | 配偶者(70歳未満) | 配偶者(70才以上) |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

引用:国税庁

*一般の控除対象配偶者は70歳未満、老人控除対象配偶者は70歳以上を指します。

実際に節税される金額は控除された金額に所得税率をかけた金額になります。

(2)配偶者特別控除で控除できる金額

| 配偶者の合計所得金額 | 本人の合計所得金額 | ||

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | |

| 48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

引用:国税庁

配偶者特別控除で受けられる控除額は申告者と配偶者両方の所得によって決定します。

配偶者控除と同様、所得が高ければ高いほど控除額は低くなります。

そのため節税額は所得税率23%をかけた59,800円になります。

3、産休中の配偶者控除を申請する方法

申請方法を会社の年末調整と確定申告2つのパターンを解説します。

また、この記事を読んでから産休中でも配偶者控除が利用できることを知った方向けに

その年の申告に間に合わなかった、もしくはとっくに過ぎてしまった場合についてもご説明いたします。

(1)会社の年末調整

参考:国税庁

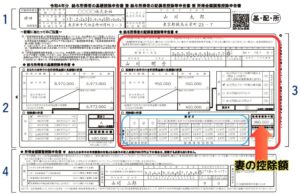

基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書の上部画像の赤枠で囲った箇所に妻の情報を記載します。

青枠で囲った控除額の計算でいくら控除されるのか確認し、右枠にその金額を記載するだけで書類は完成します。

(2)確定申告

確定申告では年末調整とは異なり、配偶者控除のために別途書類を作成する必要はありません。

申告書の作成時には配偶者の以下情報が必要となりますので調べておきましょう。

・生年月日

・マイナンバー

・年間合計所得

配偶者控除を申請する場合は青色申告・白色申告どちらも記載する箇所は同じです。

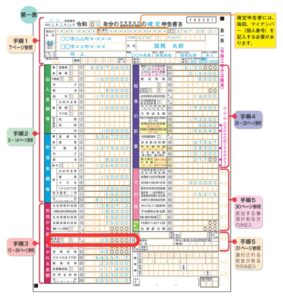

下記画像、確定申告第一表の赤枠で囲われている配偶者(特別)控除の欄に控除額を記載します。

出典:国税庁

配偶者の情報は下記画像、確定申告第二表の青枠で囲われた部分に記載します。

出典:国税庁

(3)今年度の申告に間に合わなかった場合

もしも産休に入っていた時期、本当は配偶者控除を受けられたのに知らずにいつも通り申告してしまっていた場合は5年以内であれば申告し直すことができます。

いわゆる還付金の請求です。

申請方法は税務署に更生の請求書を提出することで還付金の審査を受けることができます。

また、すでに今年度の申告書を提出してしまった場合は申告期限内であれば再提出すれば後から提出した方を正しいものとして処理してくれます。

4、産休・育休手当は収入とみなされるのか

産休・育休手当は収入とはみなされません。

児童手当や出産一時金などももちろん収入とみなされないので申請する際は収入として記載しないようにしてください。

まとめ

産休・育休中は配偶者(特別)控除が受けられる可能性が高いということがお分かりいただけましたでしょうか。

これからお金がかかってくるので、できる節税は全てやりたいですね。

周りで出産を控えている方がいたらぜひ配偶者控除について教えてあげてください。

また、家族が増えるタイミングで保険の見直しを検討してみてはいかがでしょうか。

ライフプランによって保険の契約内容はかなり変わってきますし、結婚・妊娠出産・住宅購入と人生の転機のタイミングで見直しされる方が多いので一度無料相談をオススメいたします。

もしかしたら不要な保険があってその分のお金が浮くことになるかもしれませんよ。

![]()